2019-09-19

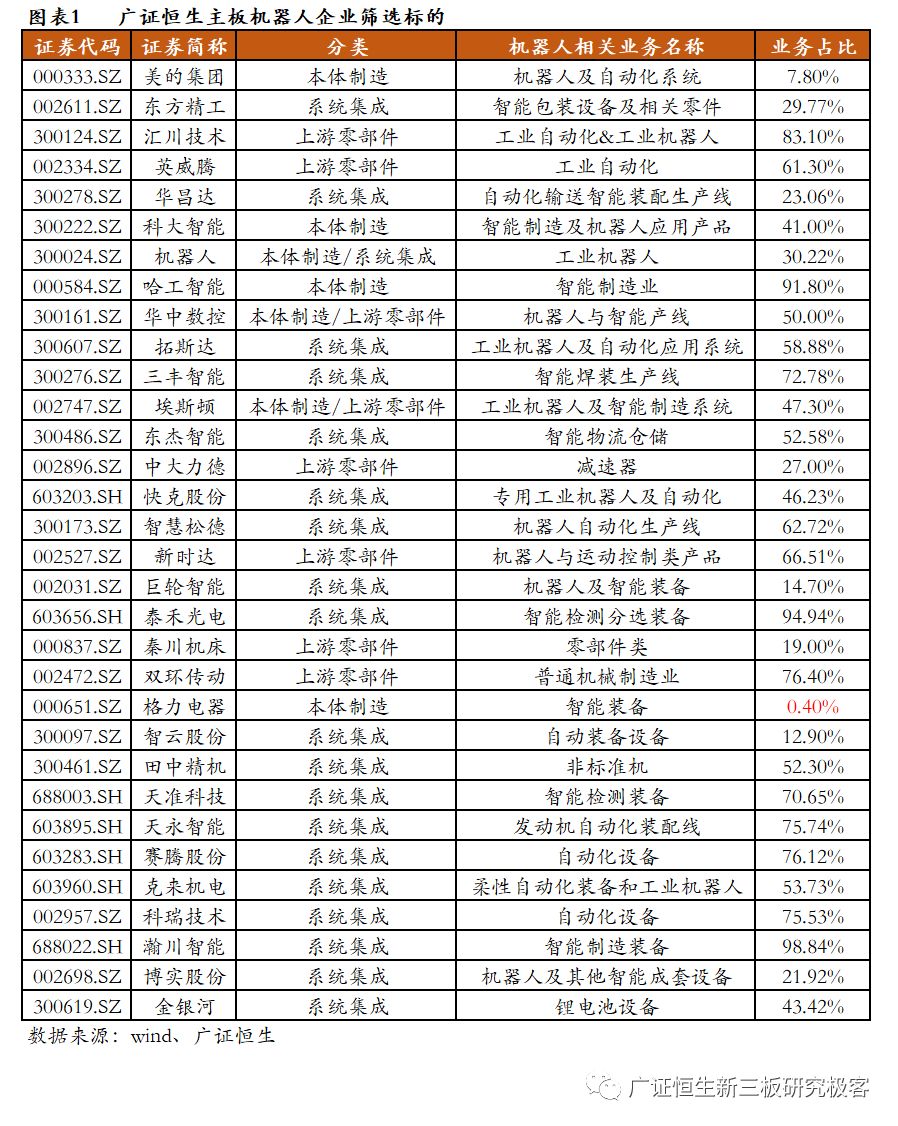

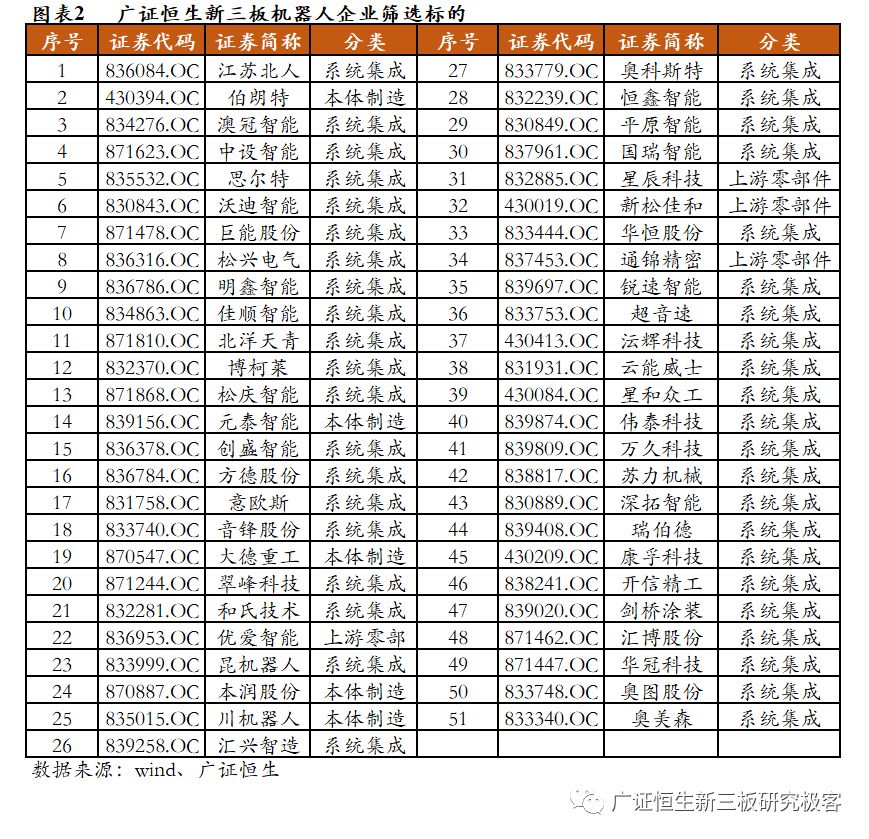

截至 2019 年 9 月,工业机器人市场上的主板和新三板公司 2019 年中报已经基本披露完毕,我们通过对新三板和主板企业经营范围和主营构成进行筛选分析后,选出 32 家主板企业和 51 家新三板企业作为分析标的。由于大多工业机器人企业布局的下游应用领域较为广泛,难以按汽车、3C 行业简单分类,因此我们将主要从事下游应用领域经营的企业统一归为系统集成类。

第一部分我们将通过主要的财务数据,从营业收入、营业利润、净利润、研发投入、经营活动现金净 流量五个方面,分整体情况、新三板和主板企业三个类别对企业的财务情况进行对比和分析。在第二部分我们选出从事本体制造的 A 股企业埃斯顿和四大家族中的发那科作为代表性企业,分析其财务数据变化的原因并印证行业的发展趋势。

在主板企业中,由于美的和格力两家企业的机器人业务营收占比低,且无相对应的净利润和研发费用等其他财务信息,因此本文中除分析营收时考虑了这两家企业的影响,在其他财务数据分析中并未考虑这 两家企业。此外,由于天准科技等近期上市的公司缺失去年的部分数据,因此计算时将这类公司去除。

1.工业机器人行业上半年财务表现分析

1.1 2019 上半年营业收入同比增长 0.9%

2019年上半年,机器人行业发展速度放缓,根据高工机器人的统计数据,2019年上半年中国工业机器人产量7.54万台,同比下滑10.1%;销量7.8万台,同比下滑10.8%。由于主板企业大多同时从事机器人业务和其他业务,因此我们只选取机器人业务部分的营业收入进行计算和分析;新三板企业大多从事机器人下游领域的应用,由于机器人业务占比较大且有些企业未公开分领域业务占比情况,我们直接使用公司的营业收入作为机器人业务营收。我们选取的83家标的企业,2019年上半年总营业收入达到293.9亿,平均营业收入为3.5亿元,同比增长0.9%。其中主板企业总营业收入为255.5亿,同比增长2.2%;新三板企业总营业收入为38.3亿,同比下降6.8%。

主板企业的营收增长率虽然为正,但相比2018年中期的10.96%还有一定的差距。主板营收增长率下降很大程度上受到美的集团机器人业务营收增长率为-3.8%的影响。去掉美的集团后,其他30家企业的总营收增长率为8.1%。此外,2019年上半年,机器人下游领域中的汽车、3C等主要行业发展放缓。受宏观经济不景气、汽车销量基数已处于较高水平的综合影响,2018年我国汽车总销量首次出现负增长,且2019年上半年六个月汽车销量均为负增长。与此同时,受经济增速放缓及金属成形机床等行业低位运行影响,数控系统业务收入同比略有下降,导致同时从事数控业务和机器人业务的企业,如埃斯顿、秦川机床等,营业收入同比增长率相对于2018年有所下降。

新三板企业营收增长率为负,与机器人行业发展放缓密切相关,部分小型企业由于未实现规模经济且无其他业务支撑,导致营收下降。

在我们选择的83家标的企业中,有45家企业营业收入超过1亿元,占比54.2%,其中9家企业营收超过10亿元,均为主板企业。在营收额中排名第一位的是收购了库卡的美的集团,其2019年上半年机器人业务营收超过100亿,但相比2018年同期下降3.8%;其次为系统集成领域的东方精工和上游零部件领域中伺服电机部分的汇川技术。新三板中营业收入最高为下游系统集成领域的平原智能,其次为华恒股份和从事本体制造的伯朗特。

营收增长率部分,有49家企业实现了正增长,占比59%;有10家企业营收增长率超过50%,其中华冠科技营收超过400%(主要原因为报告期内营业收入中设备收入4,950.17万元,较上年同期698.05万元增加4,252.12万元,增幅为609.14%)。增速靠后的智云股份增长率为-66.4%(其主要原因在于3C智能制造装备板块受整体经济环境、行业转型周期、客户结构调整、产品结构调整等因素影响,市场需求增速放缓;而新兴产品市场尚处拓展阶段,因此订单规模减少、结算延后,同时公司加大研发投入,造成营收和净利润同比大幅度下降。)

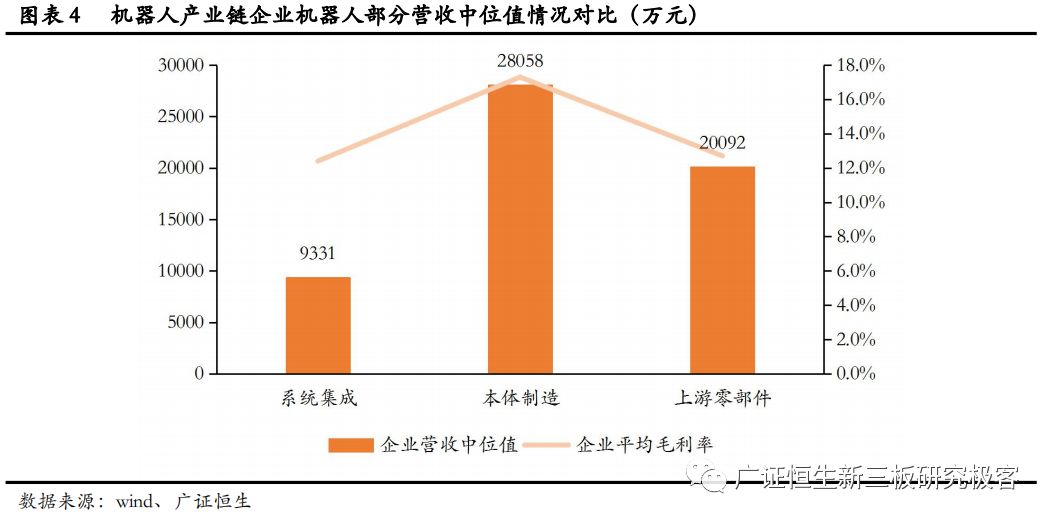

我们进一步将 83 家企业按照产业链位置的不同进行分类,并对其进行总营业收入的分析。由于企业的营收平均值容易受到极值的影响,我们主要用企业营收的中位值来分析。可以发现营业 收入中位值最高为本体制造商的 28058 万元,其次是上游零部件厂商的营收中位值 20092 万元,最后是 系统集成商的 9331 万元。就毛利率情况而言,上游零部件厂商和系统集成商的平均毛利率相差不大, 均为 12%左右,本体制造企业毛利率最高,为 17%,比其他两个产业链领域企业平均毛利率高出约 5 个 百分点。

1.2 2019 上半年平均净利润同比下降 39%

与 2018 年相比,机器人企业的增速放缓,净利润增长率为负。由于企业未公开机器人业务部分的具体净利润,因此我们考虑公司在 2019 年上半年的总体净利润,对 81 家企业(除去美的和格力)的总体情况进行分析。81 家企业的净利润总额为 15.3 亿元,平均每家企业的净利润额为 0.19 亿元,相比于 2018 年同期的净利润额,同比下降 39%。按主板企业和新三板企业分类,主板企业净利润总额为 12.9 亿元,企业平均 0.43 亿元,相比于 2018 年同期同比下降 42.1%;新三板企业净利润总额为 2.3 亿元,平 均每家企业为 0.05 亿元,相比于 2018 年同期同比下降 16.8%。由此可以看出,机器人行业在 2019 年上 半年的盈利能力显著下行。

在 81 家企业中,有 61 家企业净利润额为正,占比 75.3%。主板 30 家企业中有 25 家企业净利润额为正,占比 83.3%;新三板 51 家企业中有 36 家企业净利润为正,占比 70.6%。在 81 家企业中仅有 6 家 企业净利润超过 1 亿元,均为主板企业(汇川技术、机器人、东方精工、博实股份、三丰智能、科瑞技 术),其中净利润额最高的上游零部件领域的汇川技术,净利润额为 4.3 亿元(但相比 2018 年同期净利 润额同比下降 15.9%)

主板企业中净利润最大的企业为汇川技术,最小为华昌达(报告期内,计提预计负债 2.79 亿元,商 誉减值计提 8,331.06 万元,固定资产处置损失 4,684.07 万元);新三板企业中,净利润最大为平原智能、最 小为音锋股份。

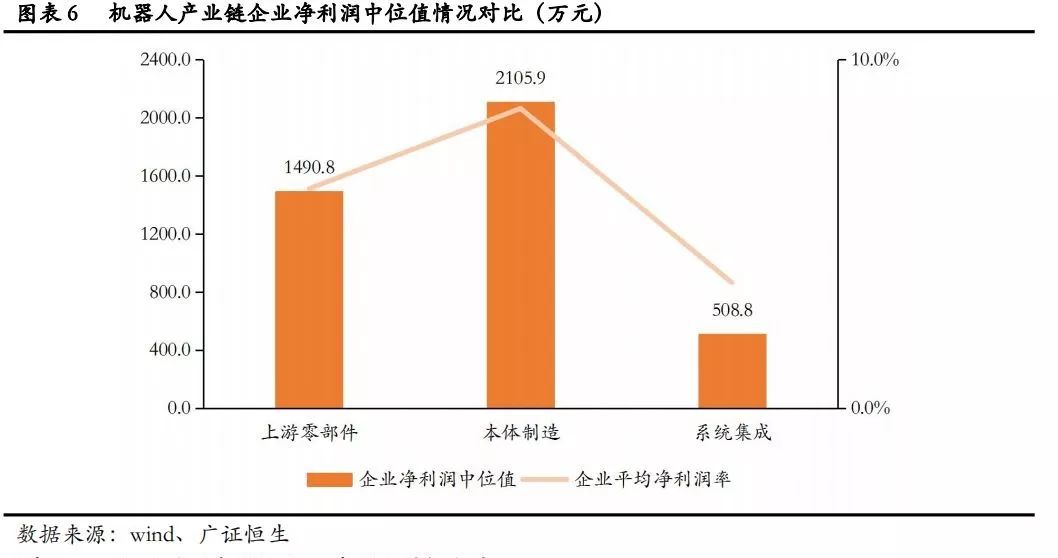

从产业链以及下游应用领域来看,上游零部件厂商的企业净利润中位值为 1490.8 万元,本体制造商的企业净利润中位值最大,为 2105.9 万元,系统集成商企业净利润中位值最小,为 508.8 万元。

净利润率部分,产业链各环节企业平均净利润率都低于 10%,其中本体制造商的净利润率最高,为 8.6%。上游零部件企业和系统集成企业的平均净利润率分别为 6.3%和 3.6%,低于本体制造企业 2~5 个 百分点。

1.3 经营活动现金流净额:主板总额由负转正,新三板总额持续为负

由于天准科技和瀚川智能缺少数据,我们只分析剩余 28 家主板机器人企业的情况。主板企业经营活动现金净流量总计 14.4 亿元,由去年同期的-3.5 亿元变为正数。新三板企业经营活动现金净流量总计-3.8 亿元,在 2018 年同期-3.3 亿元的基础上持续下降。

主板企业中,经营活动现金净流量为正的有 14 家企业,占比 50%,其中东方精工经营活动现金净流量最大(受补贴政策调整、动力电池厂商过渡期冲量等因素影响,子公司普莱德在本报告期确认实现的销售收入较上年同期较大幅度增长;同时“高端智能装备业务”板块上半年营收整体稳中有增,导致公司集团合并报表层面营业收入实现显著增长。受销售收入大幅增长的影响,报告期经营活动产生的现金流量净 额也实现大幅增长);机器人经营活动现金净流量最小。新三板企业中,20 家企业经营活动现金净流量为正,占比 39%。

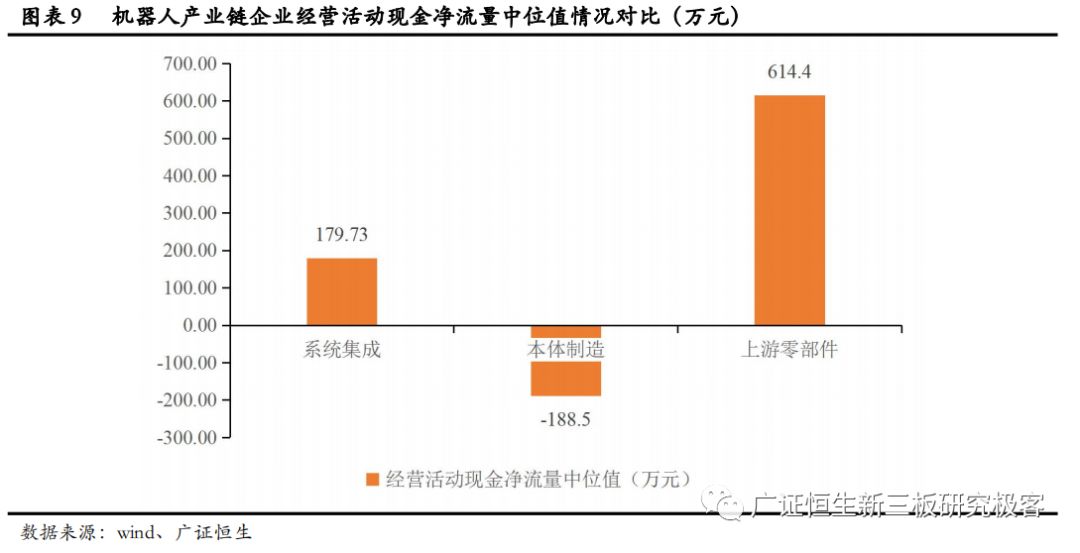

从产业链以及下游应用领域来看,上游零部件厂商和系统集成商企业经营活动现金净流量中位值为正,分别为 614.4 万元和 179.7 万元。本体制造商企业经营活动现金净流量中位值为负,-188.5 万元。

1.4 研发费用同比增加 12.4%

由于新三板企业巨能股份未披露研发费用信息,我们仅对 80 家企业分析。2019 年上半年企业研发投 入总计为 20.1 亿元,相较于 2018 年上半年的 18.2 亿元,同比增长 11.4%,平均每家企业研发投入为 0.25 亿元。其中主板企业研发投入总计 17.7 亿元,平均研发费用为 0.59 亿元,同比增长 12.4%;新三板企业研 发投入总计 2.6 亿元,平均企业研发费用为 515 万元,同比增长 4.9%。可以发现主板企业研发投入增长率较大,平均研发投入也较大。然而虽然企业总体研发费用增长超过 10%,但其距离 2018 年的增长率 27.2% 还有一定的差距。

从增长率来看,81 家企业中有 57 家企业在 2019 年上半年增加了研发投入,占比 70.4%,其中 8 家企业研发投入增速超过 100%。同比增速排名前三的主板企业为汇川技术、英威腾、科瑞技术,新三板企业为华恒股份、平原智能、伯朗特。

由于机器人属于智力密集和高附加值行业,应重点关注研发费用规模大、营收占比较高的企业。对于 80 家企业来说,研发投入占营收占比从 2018 年上半年的 4.7%增长到 2019 年上半年的 5%,增长 0.3 个百分 点。主板企业研发投入占营收占比增长也为 0.3 个百分点;新三板企业研发投入占营收占比增长约为 0.75 个百分点。在研发费用率排名前十的企业中,只有一家企业是主板企业(华中数控)。

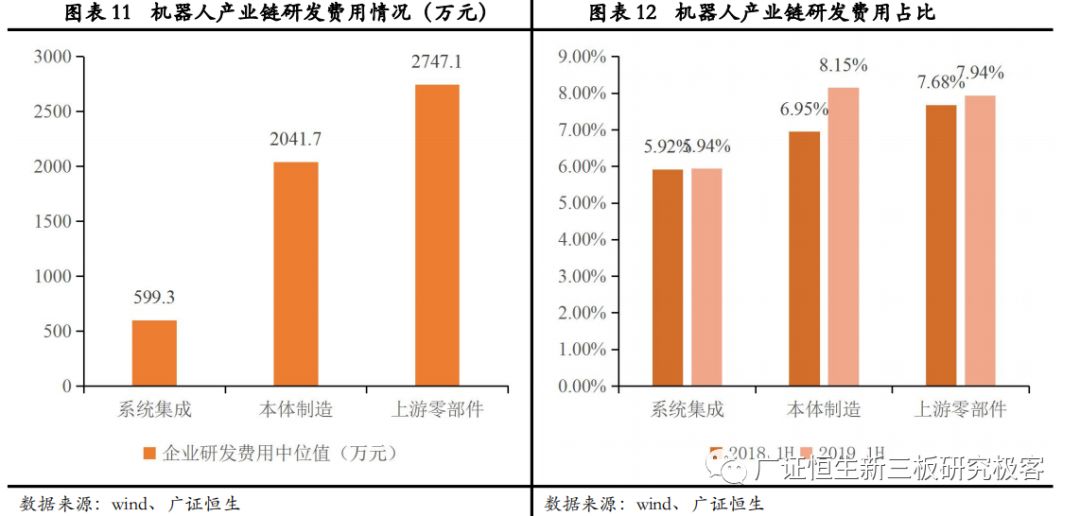

从产业链以及下游应用领域来看,系统集成商、本体制造商和上游零部件厂商研发费用占比都逐渐提升。整体的研发费用占比为 6.92%,系统集成商的研发费用占比未达到平均,而对技术要求较高的本体制造和上游零部件制造领域,其研发投入占营收比例都较高,分别为 8.15%和 7.94%。此外,上游零部件厂商研发费用净值也较大,企业研发费用中位值可达到 2747.1 万元。

2 机器人代表企业分析

2.1 埃斯顿(002747.SZ):内生外延打造行业龙头

南京埃斯顿自动化股份有限公司创建于 1993 年,成立初期主要产品为金属成形机床数控系统。经过多年发展,目前公司不仅成为国内高端智能装备核心控制功能部件领军企业之一,而且已在自身核心零部件优势基础上进入工业机器人产业,成为具有自主技术和核心零部件的国产机器人主力军企业。

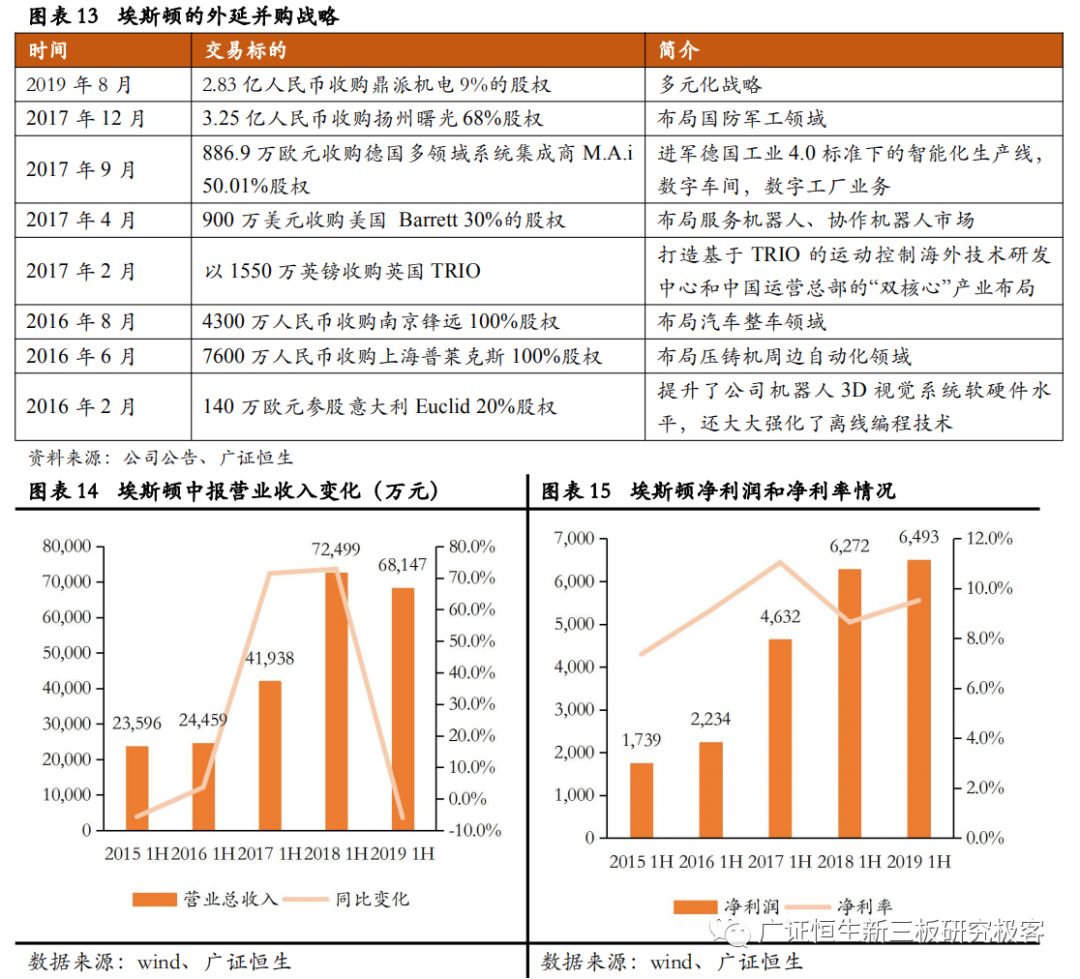

公司具有全产业链竞争优势,业务覆盖从自动化核心部件及运动控制系统、工业机器人到机器人集成应用的智能制造系统的全产业链,构建了从技术、成本到服务的全方位竞争优势,同时通过量产实现降本。作为国内机器人行业的民企龙头,公司在 2016 年起,在工业机器人领域持续发力。积极通过外延并购扩充业务版图,先后并购了上海普莱克斯、扬州曙光、美国 Barrett Technology 和英国运动控制商 TRIO、鼎派科技等公司。目前已实现“核心零部件-本体-系统集成”的全产业链布局。

2015-2018 年,随着机器人行业的蓬勃发展,以及公司品牌形象的不断提高,埃斯顿营业收入增长速度 快,在 2017/2018 年中期增速达到 70%以上。2019 年中期,由于工控市场需求不足,特别是在工控传统应 用的下游市场如纺织机械、3C 等原有优势行业下滑较为明显,机器人行业进入发展放缓的阶段,公司两个主营业务部分(自动化核心部件及运动控制系统、工业机器人及智能制造系统)营收同比都下降。但由于 公司积极开发先进技术降低产品成本,同时提高管理效率,公司 2019 年中期的净利率相对于 2018 年增加。

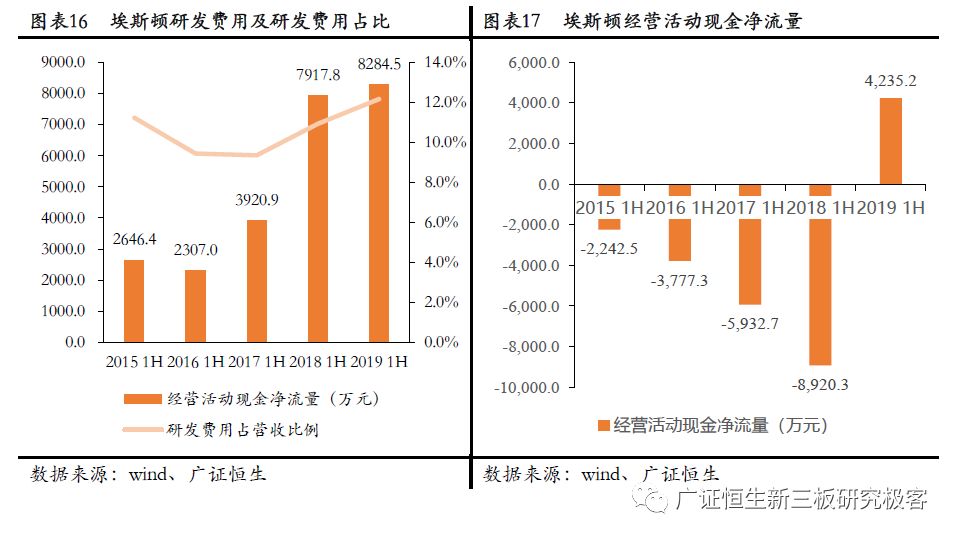

埃斯顿研发费用和研发费用占营业收入比例从 2017 年开始逐年增加。公司注重技术研发并有一定突破。截至 2019 年 6 月 30 日,公司共有授权专利 309 件,其中发明专利 104 件,软件著作权 166 件。已经申请尚未收到授权的专利有 121 件。2019 年上半年完成研发投入 8,284.46 万元,占收入比例为 12.16%。

埃斯顿经营活动现金净流量 2015-2018 年中期持续为负且逐年下降,但 2019 年上半年公司审慎选择行业和客户,从严控制应收账款,加大回款力度。同时在经济形势无明显回暖迹象的宏观环境下,设立风险防控线,主动放弃部分回款条件差的项目,使得经营活动现金净流量从负转为正。

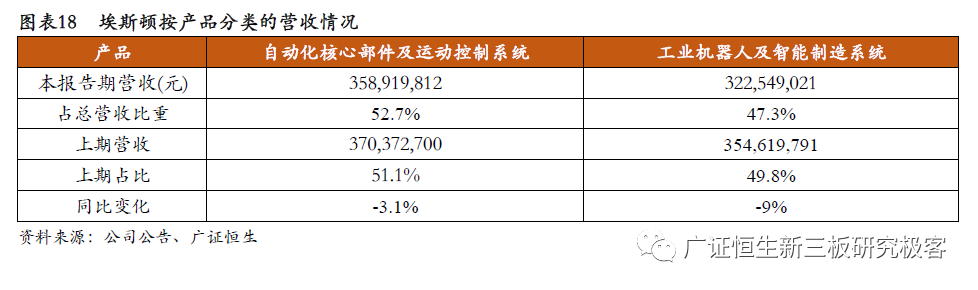

通过埃斯顿分产品的营收可以看出,两个部分的营收都有所下降,其主要原因在与汽车和金属机床行业的低位运行,导致智能装备制造和数控系统业务收入同比下降。两种不同类型产品的营收占比无较大变化,且营收比例接近 1:1。

1) 报告期内,工控市场需求不足,工控传统应用的下游市场如纺织机械、3C 等原有优势企业下滑较为明显,同时业务面临国外伺服品牌降价压力。公司利用转型机会抓住锂电池、光伏设备等新型行业的增长机会,基于 TRIO 运动控制完整解决方案获得关键客户的批量订单。在 2019 年上半年, 运动控制和交流伺服业务收入同比增长,运动控制完整解决方案份额快速上市,达到 51.69%。

2) 受经济增速放缓和金属成形机床低位运行的影响,数控系统业务收入同比下降。

3) 由于工业机器人性能和技术的不断提升,在市场环境不太经济的环境下,公司的工业机器人业务依旧保持了较高速度的增长,在机床上下料、电车焊接等领域处于行业先进水平。

4) 由于下游需求减弱,为了防止资金大幅占用和预防资金链风险,公司放弃部分回款条件差的汽车行业智能制造系统项目,因为智能制造系统业务收入同比下降 20%左右。

2.2 发那科(6954.T):机器人四大家族之一

FANUC 是日本一家专门研究数控系统的公司,成立于 1956 年。是世界上最大的专业数控系统生产厂家,占据了全球 70%的市场份额。自 1974 年,FANUC 首台机器人问世以来,FANUC 致力于机器人技术上的领先与创新,目前 FANUC 机器人产品系列多达 240 种。公司经营三个业务部门:FA 部门从事 FA 产 品的开发,制造,销售和维护,例如计算机数字控制(CNC)系统和激光产品。机器人部门从事机器人产品的开发,制造,销售和维护。机器人机器部门从事开发,制造,销售和维护 robodrill,roboshot,robocut 和 robonano 产品。

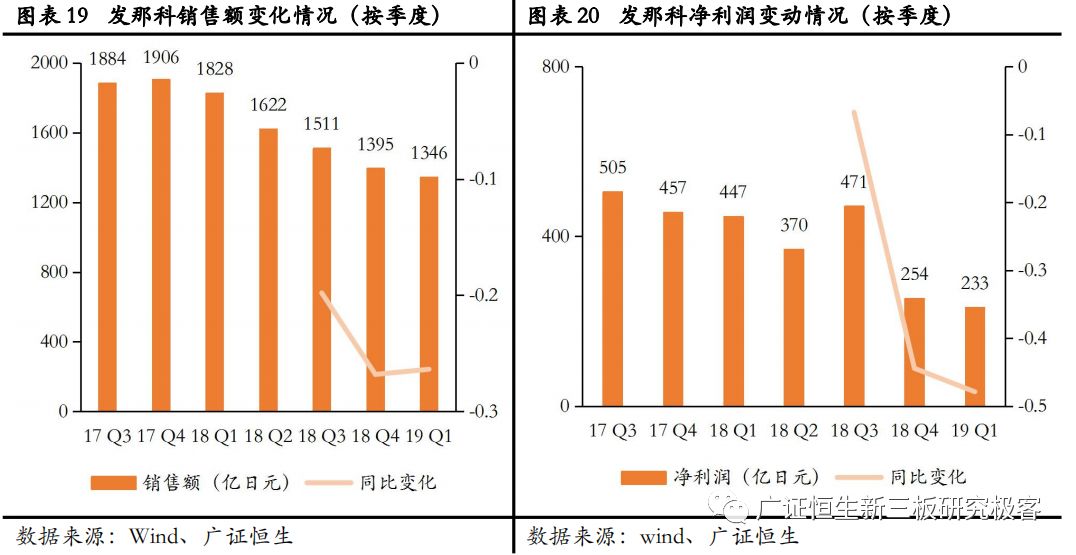

发那科销售额从 2017 年第四季度以来持续下降,从 2017 年四季度的 1906 亿元,下降到 2019 年一季 度的 1346 亿日元。在 2019 年第一季度实现同比增长率为-26.4%。同时净利润从 2018 年第三季度以来也持 续下降,2019 年第一季度净利润仅为 233 亿日元,达到-44.4%的同比下降。发那科连续三个季度实现销售 额和净利润的同比负向增长。

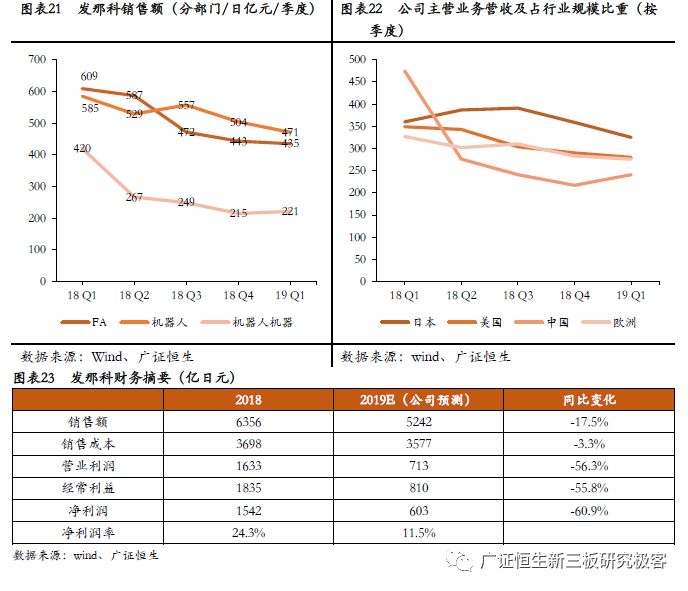

我们来分析发那科销售额和净利润变化的主要因素,可以发现三个主营业务部分销售额都有所下降, 其中 FA(自动化控制)部分销售额下降最快。同时我们分地域看产品的销售情况可以看到,虽然全球范围内机器人行业处于发展放缓的阶段,但是在日本、美国和欧洲销售额没有明显的大幅度下降。而中国由于实体经济发展放缓、机器人下游汽车和 3C 领域发展出现下行趋势等原因,在 2018 年第一季度和第二季度之间使得发那科出现明显的销售额变化情况。根据目前的发展趋势,发那科也给出了其 2019 年全年的业绩预测,具体见下表。