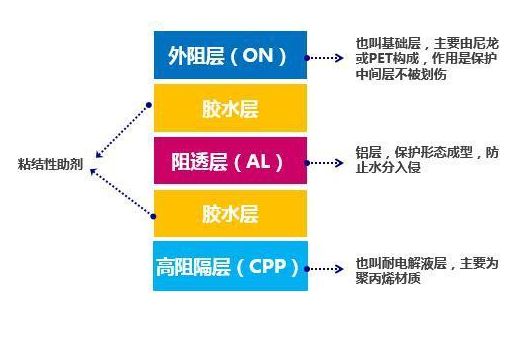

铝塑复合膜(简称“铝塑膜”)主是由 ON/AL/CPP(外层尼龙层 /中间铝箔层/内层热封层)构成的复合材料,层与层之间通过粘合剂进行结合。铝塑膜是软包装锂电池封装的关键材料之一,起到保护内部电芯材料的作用,在阻隔性、冷冲压成型性、耐穿刺性、化学稳定性和绝缘性方面有严格要求。相比圆柱和方形铝壳,软包电池在能量密度、安全性和灵活度上的具备明显优势, 并已经广泛应用到 3C 消费类、新能源汽车和储能领域。

铝塑膜功能结构一般为3 层,包括外部尼龙层(ON 层),中间铝箔层(AL 层),以及内层热封层(CPP 层或PP 层),主要原材料包括尼龙、铝箔、聚丙烯CPP 和粘结剂等。外部ON 层保护AL 层不受刮伤,要求外层材料耐穿刺、抗冲击;AL 层起阻隔作用,防止水分侵入并阻隔氧气,以保护电池内容物;内层为耐电解液层,防止泄露的电解液腐蚀AL 层,要求与铝箔层间的复合强度高。层与层之间通过粘结性助剂进行压合粘结,将三层功能材料均匀、牢固地粘结起来是生产铝塑膜的关键。

因此目前市场上常规铝塑膜的厚度一般分为88μm、113μm、153μm三档,其中86μm和113μm两档用于消费类电子产品,153μm用于新能源车动力锂电池和工业储能领域。

动力领域渗透加速,软包锂电池高速发展。软包动力锂电池技术的第一梯队主要是日韩企业,尤其是LG是软包动力锂电的全球龙头,其产品的能量密度及稳定性均较佳,雪佛兰、日产等车企主要采用LG软包电池,总体来看,日韩等国际车企对于软包锂电的技术路线认可度较高。国内目前主流的电动车企也在加速软包电池的应用。北汽、上汽等乘用车企纷纷开始尝试使用软包电池,其中万向A123和孚能科技软包电池占据主流。国内三元软包技术进步明显,能量密度大幅提升,以孚能科技为例,单体能量密度达到220Wh/kg,pack后在140-160Wh/kg之间。软包趋势兴起,动力电池企业为抢占先机,加大软包扩产力度,9家软包电池企业2017年底软包电池产能将达27GWh。我们认为锂电池需求与软包渗透率并肩增长,2020年软包渗透率41%左右,软包电池需求将达59GWh,GAGR为35%。

铝塑膜市场高速增长,进口替代加速进行。全球(中国)铝塑膜市场和技术一直被日韩少数企业垄断,国产率仅为5%,进口替代空间非常大。新纶科技通过对日本凸版印刷(旗下T&T)铝塑膜业务的收购,目前产能为200 万平/月,未来总产能将达600万平,我们认为随着国产铝塑膜的放量,预计2017年国产铝塑膜的市占率将超过10%,到2020年或达到40%。根据网络资料统计,2017年-2020年的动力储能和3C软包锂电池需求,分别根据动力储能和3C不同类型的铝塑膜价格,计算得出2017-2020年我国铝塑膜需求为 0.95 亿平、1.27亿平、1.72亿平、2.36 亿平,对应市场空间为31亿元、39亿元、49亿元、63亿元,GAGR为26%。

目前我国铝塑膜产品的性能,只有极少数企业的几项技术指标可达到日本企业的水平,存在的主要问题是耐电解液和冲深不过关,国内铝塑膜的冲深在5mm左右,国外的在8mm,甚至达15mm,总体与国外产品还有一定差距。尤其是反应条件和精度控制,这种高精度的材料制造过程中,经常是差之毫厘谬以千里,工艺控制的难度就体现在分毫之间。

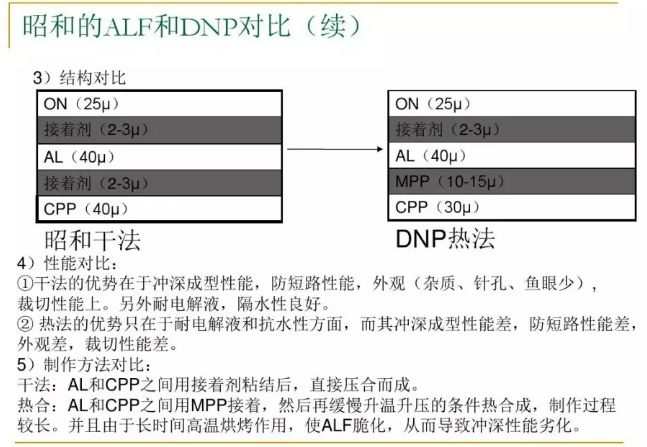

干法工艺是铝和聚丙烯用粘合剂粘结后直接压合而成,热法工艺是铝和聚丙烯之间用MPP粘结着,在缓慢升温升压热压合而成。

干法工艺铝塑膜主要优势有冲深成型效果好,外观一致性好,不易出现针孔、鱼眼、杂质等不良,但其耐电解液性较差。

热法工艺可以提高Al层与PP层之间的粘附力,使内表层防电解液溶胀脱落能力大大提升,但是这种特殊处理的MPP 需要较高的温度将其熔化才能起到粘结作用,冷却后,因与PP的收缩系数存在较大差异,很容易出现向内卷曲的情况。

铝塑膜作为软包电池的重要组成部分,其上游主要为四大结构组成原料尼龙膜、铝箔、CPP及胶黏剂,中游为铝塑膜产品制造及其软包装电池的制备,下游为软包电池的应用领域。

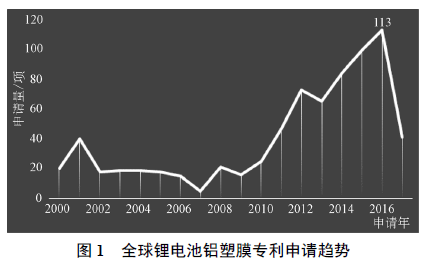

在2000—2010 年间,全球软包锂电池铝塑膜专利申请量总体保持平稳增长,年均申请量在20 项左右,这一阶段铝塑膜产业处于发展的早期,进入铝塑膜行业的企业数量较少,相应的专利布局较少。而从2011 年起,随着全球锂电池行业的快速发展,特别是软包动力锂电池的蓬勃发展,作为软包锂电池关键部件的铝塑膜得到了极大关注,众多企业进入铝塑膜行业,国内企业也开启了铝塑膜的研发与生产工作,专利布局增多,带动了全球专利申请量的快速增长,到2016 年专利申请量达到了峰值的113 项。需要说明的是,2017 年申请量下降主要是由于部分专利尚未公开,造成专利申请量较少,可以预见的是,未来铝塑膜专利申请量仍将保持高速增长。

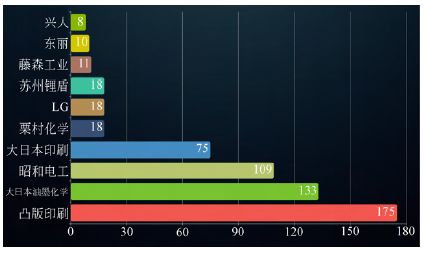

软包锂电池铝塑膜领域主要技术输出国依次是日本、中国和韩国,日本在软包锂电池铝塑膜领域占据绝对的技术优势,其专利申请量562 项,占据全球申请量的73.6%。大日本印刷、昭和电工、凸版印刷株式会社等全球知名的铝塑膜生产企业不仅在全球铝塑膜市场占据垄断地位,在铝塑膜领域的专利布局也处于全球领先地位,使得日本在铝塑膜领域的专利技术输出遥遥领先于其他国家和地区。近年来中国消费电子市场火热,新能源汽车市场同样方兴未艾,快速膨胀的下游需求带动锂电池,尤其是软包锂电池需求不断走强,相应地对铝塑膜产生了强劲的需求,这也给国内铝塑膜企业提供了巨大的发展良机,国内铝塑膜的技术研发也呈现积极态势,带动了国内专利申请量的提升。韩国的LG 和栗村化学株式会社,在铝塑膜领域也具有较高的技术优势,使得韩国专利技术输出位居第三,而美国和欧洲地区在铝塑膜领域鲜有专利申请。

作为全球软包锂电池铝塑膜行业的新兴力量,中国申请人近年来也开始注重在铝塑膜领域进行专利布局。但相比国际龙头企业还存在较大的差距,发明专利申请量超过10 项的仅有苏州锂盾储能材料有限公司,而其它国内知名企业,如上海紫江新材料科技股份有限公司、道明光学股份有限公司、佛山佛塑科技集团股份有限公司、东莞卓越新材料科技有限公司和明冠新材料股份有限公司等企业的专利技术储备明显偏少,均不足8 项。

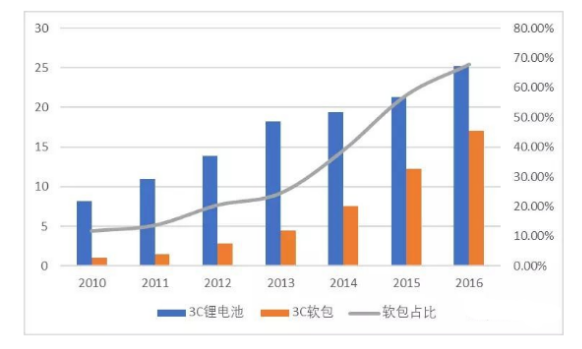

因软包电池形状设计灵活,体积和质量能量密度高,符合手机、平板电脑等电子产品小型化、轻薄化的趋势,在3C电池领域渗透率不断提高,在3C电池领域渗透率不断提高,从2010年的5%提升至2016年接近70%。但是,由于手机、平板电脑、笔记本电脑等传统消费电子增速放缓,已经入成熟期,预计增速维持10%左右。

2010-2016年我国3C锂电池及软包锂电池产量

我国目前主流电动车企在加速软包电池的应用,北汽、上汽等乘用车企纷纷开始尝试使用软包电池,其中万向A123和孚能科技软包电池占据主流。与此同时,国内三元软包技术进步明显,能量密度大幅提升,以孚能科技为例,单体能量密度达到220Wh/kg,pack后在140-160Wh/kg之间。软包趋势兴起,动力电池企业为抢占先机,加大软包扩产力度,9家软包电池企业2017年底软包电池产能将达27GWh。我们认为锂电池需求与软包渗透率并肩增长,2020年软包渗透率41%左右,软包电池需求将达59GWh,GAGR为35%。

面对巨大的市场诱惑,国内企业也纷纷布局锂电池软包铝塑膜业务。新纶科技,2016年通过跨境并购日本T&T旗下从事铝塑膜生产的日本三重工厂资产及全部专利;道明光学铝塑膜于2016年四季度投产;璞泰来旗下全资子公司东莞卓越,采用自主研发的热复合工艺和二次复合工艺,成功解决了铝塑包装膜的CPP层与铝金属箔层粘结力的问题;福建菲尔姆总投资12亿元,铝塑膜项目在连城工业园区开工,弥补国内锂电池软包铝塑复合膜严重依赖进口的短板,成为全国最大的锂电池软包铝塑膜研发生产基地。

铝塑膜于2016年四季度投产,并于2017年二季度进入稳定的量产阶段,公司铝塑膜各项性能指标与国外品牌同类产品性能较一致,各项性能指标都达到或超过了行业内公认的技术性能要求,是国内极少数能够量产铝塑膜的企业之一,产品品质在市场内已逐步得到认可。

经过前期的市场开拓,道明光学在2017年度已获得超过三十家3C锂电池企业订单, 2017年全年铝塑膜的销售数量达到103.14万平米,实现销售收入2049.97万元,平均销售单价19.88元/平方米(不含税)。

在3C领域打开市场之后,道明光学开始发力动力电池领域。道明光学的动力类铝塑膜于2017年不断向动力电池厂家送样,但由于动力类企业在导进国产铝塑膜更为谨慎,故测试评估期及测试次数较消费类产品周期更长。目前主要铝塑膜企业发展如下:

2016年8月1日完成了对日本T&T旗下“锂电池软包铝塑膜项目”的收购,包括月产能为200万平方米的锂电池铝塑膜软包工厂及相关专利和专有技术、中国市场独家经营权,并于2016年底启动常州功能材料产业基地建设,规划建设两套产能均为300平米/月的锂电池铝塑膜生产线。

自2018年5月至2020年12月,孚能科技向新纶复材采购锂离子电池用铝塑膜产品,铝塑膜需求计划为累计1900万平方米,预计总销售收入不低于5亿元。

2011年紫江企业开始试销铝塑膜,为了使铝塑膜项目迅速产业化,紫江企业于2012年将铝塑膜项目从紫江彩印剥离出来筹建上海紫江新材料科技有限公司。

经过多年研发,上海紫江研发的软包锂电池封装材料铝塑膜,产品已经通过ATL、光宇、力神等大型锂电池厂商认证,具有自主知识产权。2016年,紫江企业加大锂电池铝塑膜等新产品研发力度,争取快速实现大规模量产。

苏达汇诚成立于2008年,总部坐落于江苏省江阴市,2014年12月登陆新三板,是一家致力于打造国内领先锂电池用铝塑膜的高新技术企业。

该公司从日本引进成套锂电池用铝塑膜生产设备,自成立之初便大力引进具备本行业专业知识的生产及设备骨干,同步培养了一批专业设备操作和生产人才。

公司采用共挤出复合工艺,以共挤出的高温粘合树脂层来粘合铝箔与PP热封层,产品具有优异的耐电解液腐蚀性能和良好的封装状态;产品PP层厚度可调,可根据客户需求在一定范围内调整,能充分满足客户不同产品要求。目前,该公司铝塑膜产品正处于批量生产阶段。

铝塑膜项目从2008年开始立项,2008年至2011年初完成产品结构设计和关键性能突破;2011年至2012年中完成厂房建设、设备配套,进入产业化阶段;2012年中开始试产,并送重点

客户进行批量试用评测,年初正式进行市场销售。在不到一年的时间内,佛塑科技的铝塑膜已经外送客户逾100家,大多数试用的电池厂正进入到批量电池的封装使用阶段。

2016年4月,佛塑科技在投资者互动平台上表示,铝塑膜是公司自主研发的新材料,主要应用于移动通讯、笔记本电脑等小型电器用聚合物锂离子电池以及普通锂离子电池软包装外壳封装材料等。

东莞卓越成立于2011年,原属于东莞卓高旗下铝塑膜事业部,2012年开始小实验,2015年独立注册。铝塑膜产品类型有:113μm(银色)、88μm(银色)、115μm(黑色)、91μm(黑色),主要在数码电池企业运用。2015年11月,东莞卓越发布《建设项目环境影响报告表》称,公司总投资2000万元建设100万平方米铝塑膜项目。

文章来源:电池中国网